一直以来,新能源车没有专门的险种,主要沿用燃油车的条款和费率,如今新能源车将有自己的专属车险了。4日,中国保险行业协会正式发布《中国保险行业协会新能源汽车商业保险专属条款(2021版征求意见稿)》(下称《征求意见稿》),向社会公开征求意见。

中新经纬客户端梳理发现,《征求意见稿》中,新能源汽车商业保险主要分为三大主险和六大附加险两部分。主险包括新能源汽车损失保险、新能源汽车第三者责任保险、新能源汽车车上人员责任保险共三个独立的险种,附加险涵盖充电桩损失、智能辅助驾驶软件损失等。

解决“自燃”痛点

说到新能源汽车的事故,消费者谈到最多的就是车辆自燃的问题,特斯拉、蔚来、吉利、威马等汽车品牌均因自燃事故登上过热搜。车险如何赔付也成为一大焦点。

《征求意见稿》中新能源汽车车损险保险责任规定,保险期间内,被保险人或被保险新能源汽车驾驶人在使用被保险新能源汽车过程中,因自然灾害、意外事故(含起火燃烧)造成被保险新能源汽车车身、电池等设备的直接损失,且不属于免除保险人责任的范围,保险人依照本保险合同的约定负责赔偿。

中新经纬客户端了解到,2020年9月车险费改后,车辆自燃保障已纳入车损险责任范围,只要车主投保了车损险,被保险车辆发生自燃就可以按照合同约定的责任赔付。

但多位受访的新能源车车主普遍对电池及配件是否在承保范围比较关注。一位人保财险理赔部门相关人士介绍,电池等并不包括在自燃保障的范围内。

此次《征求意见稿》中,除了车身,电池及储能系统、电机及驱动系统、其他控制系统也在保障范围内,使用过程则包括了行驶、停放、充电及作业。

另外,中新经纬客户端注意到,新能源汽车的三者险和车上人员责任险中也都将“起火燃烧”纳入意外事故当中。

提供六大附加险

“我在充电的时候,有的充电站总是电压不稳,车的继电器会发出警报,充电就中断了。”杨女士告诉中新经纬客户端,自己很担心外部充电站的问题引发的车辆故障。

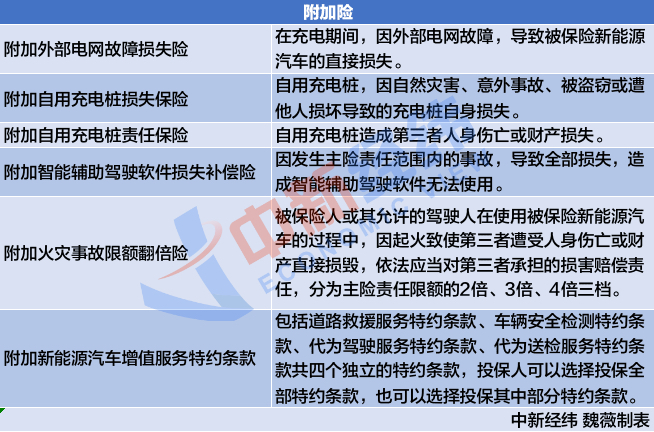

《征求意见稿》提供了六大附加险,包括附加外部电网故障损失险、附加自用充电桩损失保险、附加自用充电桩责任保险、附加智能辅助驾驶软件损失补偿险、附加火灾事故限额翻倍险、附加新能源汽车增值服务特约条款。

北京联合大学管理学院金融系教师杨泽云对中新经纬客户端表示,基于新能源汽车的充电设施,为了尽可能缓解用车人的风险,通过附加险的方式,将充电过程中可能面临的风险也都承保了:包括电网故障造成的车辆的直接损失、充电桩本身因保险事故遭受损失以及充电桩因故造成他人人身及财产损失等。

此外,杨泽云指出,针对新能源汽车可能的起火造成第三者较大损失的风险,附加险还增加了火灾事故限额翻倍险。“应该说,新能源汽车保险的主险及附加险基本上覆盖了新能源汽车使用过程中可能面临的各种风险,大大缓解了新能源车主的各种担心。”

不过,对于车主们普遍关心的电池承保方面,《征求意见稿》的新能源汽车车损险保险责任中,将自然磨损、电池衰减、朽蚀、腐蚀、故障、本身质量缺陷纳入责任免除范围内。

折旧更精确

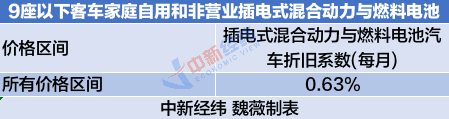

车辆定损时,通常都要考虑折旧问题。《征求意见稿》明确,保险金额按投保时被保险新能源汽车的实际价值确定。实际价值由投保人与保险人根据投保时的新车购置价减去折旧金额后的价格协商确定或其他市场公允价值协商确定。

在折旧金额上,《征求意见稿》则给出了相应的参考折旧系数表。折旧的计算公式为:折旧金额=新车购置价×被保险新能源汽车已使用月数×月折旧系数。

其中,新能源汽车的折旧按月计算,不足一个月的部分,不计折旧。最高折旧金额不超过投保时被保险新能源汽车新车购置价的80%。

财险公司迎来新机遇

“由于新能源车是近两年逐渐兴起,很多方面还在逐步规范中,中小财险公司的抗风险能力相对较差,本身积累的数据也少,所以公司目前不做新能源车的车损险,只有交强险和三者险。”某财险公司地方支公司相关负责人对中新经纬客户端表示。

杨泽云提到,新能源汽车在销售过程中或多或少有各种政府补贴,而在发生事故时,更换零部件并无补贴,因此,相同新车价格的新能源汽车在发生事故维修时,其修理价格远远高于传统汽车。故在实际操作过程中,新能源汽车的保费比传统汽车更高。

“由于上述原因,如果新能源汽车车险和传统车险不分开,保险公司不太愿意承保新能源汽车。”杨泽云分析称,新能源汽车因为性能及使用场景与传统汽车有一定的区别,其事故发生率及保险赔付率也高于传统汽车,他预计未来其保险费率也会高一些。

他进一步指出,此次出台专属保险,一方面是为了缓解新能源汽车保险公司难承保以及车主使用的担心问题,另一方面,也是为了促进新能源汽车的发展。

易观金融行业高级分析师陈毛川对中新经纬客户端分析称,新能源车险的历史数据及可参考经验较少,并且新能源汽车技术迭代速度较快,因此在产品开发、费率厘定、销售及风控等方面确实存在一定困难,对中小险企的成本及风险管理考验较大,但是随着未来以车型定价模式发展、行业车型标准数据库完善、费率测算体系健全,这种情况会会有所改善。

“中小险企可能会先行观望,在专属条款正式出台以及保险费率出来后,在积累一定数据和经验后,推出相应的新能源车险产品。”北京工商大学保险研究中心主任王绪瑾在接受中新经纬客户端采访时表示。

此外,陈毛川指出,该条款最终发布实施后,或将取代原有的传统车险下承包新能源车的情况,有利于未来新能源车险的规范发展。