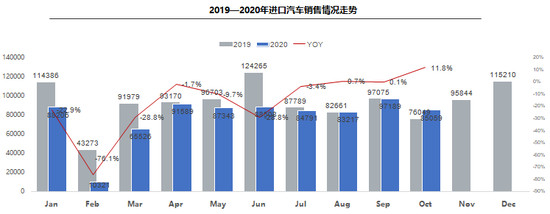

10月我国进口汽车(含底盘)9.5万辆,同比增长63.8%;终端销售8.5万辆,同比增长11.8%,出现了年内首个10%以上的增长,市场复苏明显。1-10月,累计进口汽车(含底盘)71.4万辆,同比降幅为15.0%;进口乘用车累计终端销售78.2万辆,同比下滑13.8%,下滑幅度继续收窄。

对于今年进口车市场的表现,王存表示,虽然市场预计出现13%-15%的下滑,但其中平行进口的部分在今年下半年基本停掉,去除这部分影响的话,中规进口车还是处在相对稳定的状态。此外,明年进口车市场延续复苏的态势还是非常明显的,或许能恢复到百万辆以上的水平。

10月,我国进口车市场供需均呈现明显反弹。从数据上看,10月我国进口汽车(含底盘)9.5万辆,同比增长63.8%;进口汽车总额达352.6亿元人民币,同比增长98%,市场开启复苏模式。1-10月,累计进口汽车(含底盘)71.4万辆,同比降幅15.0%;进口汽车总额为2457.9亿元人民币,同比降幅7.0%。

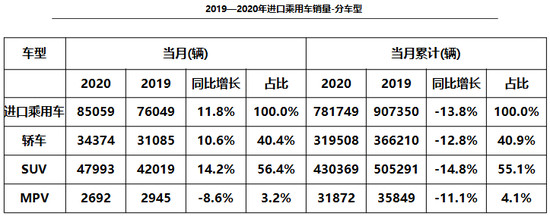

从销售端来看,10月进口乘用车终端销售8.5万辆,同比增长11.8%,出现了年内首个10%以上的增长。流通协会进口车委员会主任王存表示,这主要得益于SUV和轿车的销售拉动。1-10月,进口乘用车终端销售78.2万辆,累计同比下滑13.8%,下滑幅度继续收窄。

从车型方面看,1-10月进口乘用车销售车型仍以轿车和SUV为主,占比达95.9%;轿车、SUV和MPV降幅分别为12.8%,14.8%和11.1%,降幅持续减小; 10月当月,轿车、SUV分别增长10.6%和14.2%,MPV降幅扩大至8.6%。

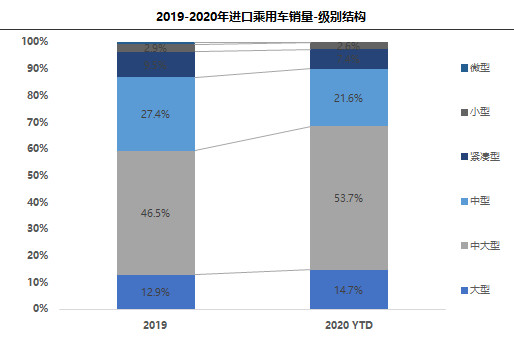

数据显示,进口车大型化的发展趋势还在继续。1-10月,大型和中大型进口车细分市场份额相比2019年继续提升,分别提高1.8和7.2个百分点;其他细分市场份额均有所减少,其中中型和紧凑型进口车份额分别减少5.8和2.1个百分点。王存表示,从这些数据可以看出,疫情对中高端市场影响相对较小,这是今年非常明显的一个特征,也导致进口车报关价格又有了较大抬升。

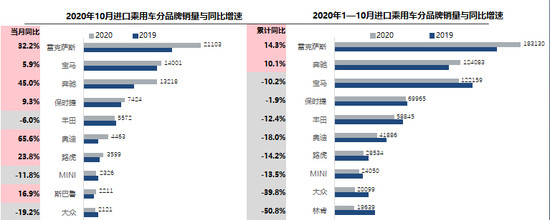

从品牌结构来看,豪华和超豪华车型在10月仍有较明显的增长。其中,豪华品牌、超豪华品牌分别增长20.0%和58.1%,非豪华品牌下滑15.4%,分化明显。1-10月,豪华品牌仍是销售主力,占销售总量的80.4%;非豪华、豪华分别下滑31.6%、8.3%,超豪华品牌则逆势增长1.3%。

进口车前十品牌中,有七个在10月实现增长,仅丰田、mini和大众呈现下滑;其中,奥迪受A8车型拉动增长65.6%,奔驰受GLE车型拉动增长45%。王存表示,丰田的下滑很明显是由于平行进口车的影响,大众则是因为其自身产品结构的调整,进口燃油车仅剩一款在售,未来可能全部转成电动化。1-10月,进口品牌前三名分别是雷克萨斯、奔驰和宝马;前十品牌中除雷克萨斯、奔驰实现增长之外,其余品牌仍下降。

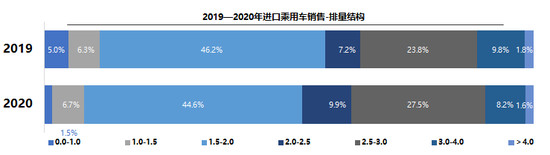

在排量方面,代表中高端的2.0升-3.0升排量区间份额继续扩大,整体份额为37.4%,比2019年全年增长6.3个百分点。其中,2.0-2.5升排量区间份额扩大2.7个百分点;2.5-3.0升排量区间份额扩大3.6个百分点。与此同时,1.5-2.0升仍是第一排量区间,份额为44.6%,该区间份额下降1.5个百分点,主要由于2.0升排量车型降幅较大;另由于特斯拉国产,1.0升以下排量份额下降近3.5个百分点,进口新能源车销量相较去年同期大幅下降。

对于今年进口车市场的表现,王存表示,虽然市场出现了13%-15%的下滑,但其中平行进口的部分在今年下半年基本停掉了,去除这部分影响的话,中规进口车还是处在相对稳定的状态。

王存认为,明年进口车市场延续复苏的态势还是非常明显的,或许能恢复到百万辆以上的水平。究其原因,一方面是进口车的供给出现变化,明年新能源车的供给加速,进口车方面会有十几款新能源车的市场供给;另一方面,明年宏观经济走势也会比较好,甚至可能会出现有5%以上的增长。此外,从政策来看,平行进口方面可能出现的一些突破也值得期待。(经济日报-中国经济网 记者张羽)