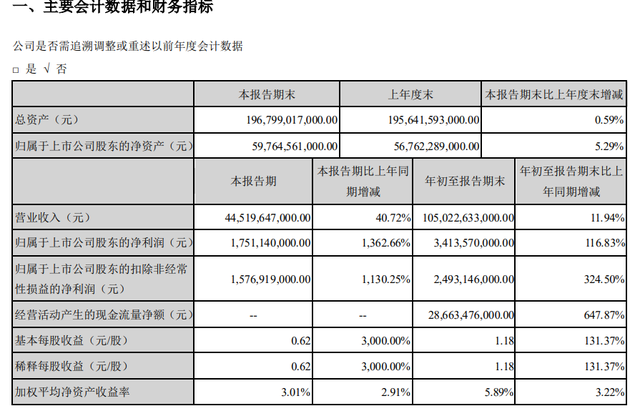

10月29日晚间,比亚迪发布的三季报显示,其前三季度营业收入为1050.23亿元,同比增长11.94%;净利润34.14亿元,同比增长116.83%。其中,公司第三季度净利为17.51亿元,同比增幅高达1362.66%。

更为值得注意的是,比亚迪股价昨日再创新高,盘中一度报166.76元/股,触及涨停;最终报收158.38元,涨幅4.47%,其市值也达到4321亿元,成为中小板市值“一哥”。

今年以来,汽车板块在股市中呈现总体上涨趋势,平均涨幅达32%;比亚迪A股涨幅则远超均值,达到惊人的232.66%。

乘联会数据显示,9月乘用车市场零售达到191.0万辆,同比增长7.3%,连续三个月增速在8%附近,极大提振了市场信心;新能源乘用车批发销量则突破12.5万辆,同比增长99.6%,环比增长24.1%。当月,比亚迪乘用车全系销量达40905辆,同比增长2%,环比增长15.2%;其中,新能源车实现销量18603辆,同比增长42.6%,环比增长32.8%。

此前(10月12日),比亚迪就曾发布前三季度业绩预告修正公告称,疫情后其经营恢复情况超出预期:三季度,国内新冠肺炎疫情防控形势持续向好,汽车板块业务实现恢复性增长,尤其新能源汽车销量实现快速触底反弹,公司新能源汽车销量实现快速增长,旗舰车型“汉”、“唐”销量增长迅猛,前者9月交付5612辆,环比大增40.3%;唐家族9月则实现销量5085辆,环比大增54.7%,极大推动了公司新能源乘用车业务的快速增长。

从彼时起,比亚迪股价便一直处于急速攀升状态,各家评级机构对其纷纷给出增持和买入评级。国泰君安表示,考虑比亚迪新能源汽车销量的回升以及手机组装业务的快速增长,分别上调2020年-2022年EPS至1.81(+0.36)、2.17(+0.43)、2.66(+0.25) 元,给予2021年75X PE,给予比亚迪A股目标价162.8 元(原目标价为116元),维持增持评级。

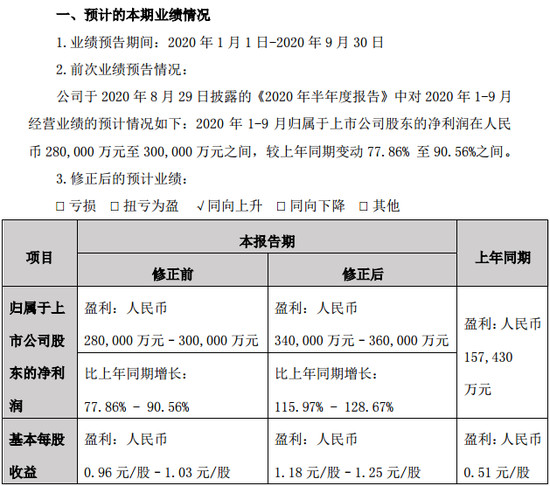

比亚迪预测,2020年全年其归属于上市公司股东的净利润预计为42亿-46亿元,同比增长160.15%-184.93%。